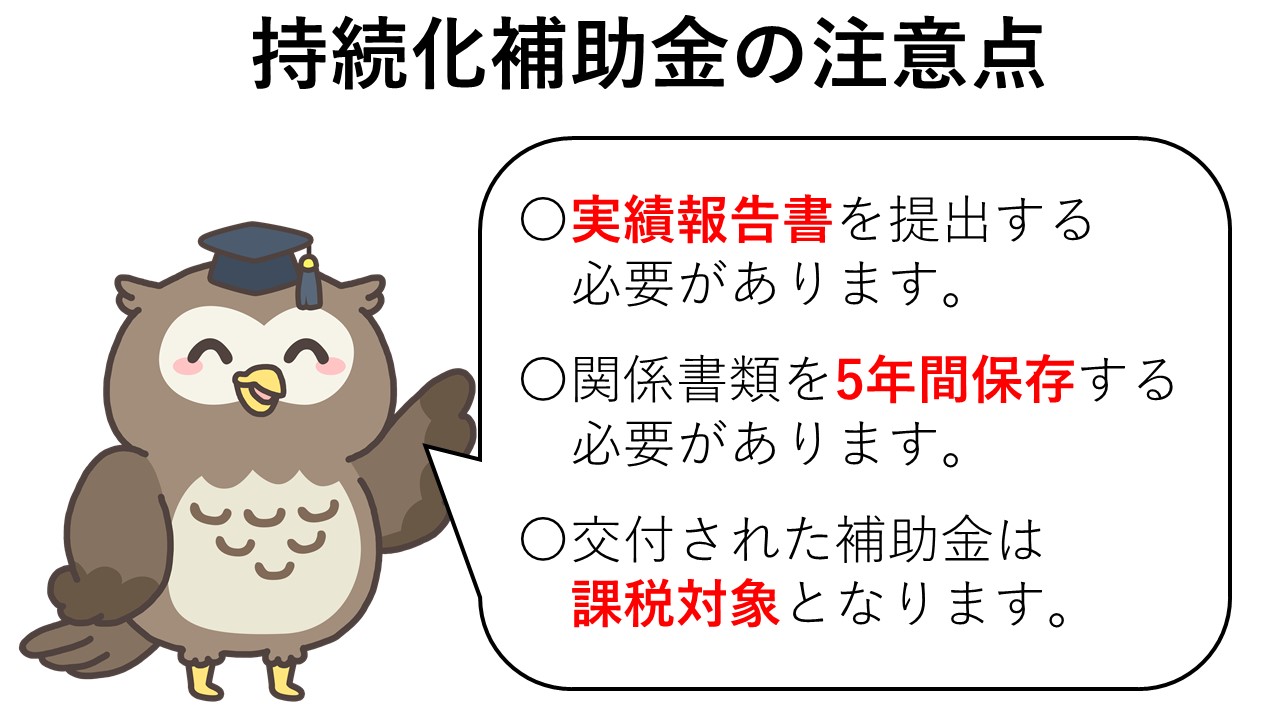

持続化補助金の注意点

処分制限財産

「処分制限財産」に該当した場合、補助事業が完了し、補助金の支払いを受けた後であっても、一定の期間において処分(補助事業目的外での使用、譲渡、担保提供、廃棄等)が制限されます。

精算払い/補助金の交付

補助金は、実施した事業内容の審査と経費内容の確認などにより交付すべき補助金の額を確定した後の精算払いとなります。

補助事業の変更

補助事業の内容等を変更する際には事前の承諾が必要です。

実績報告書等の提出

補助事業の終了後、補助事業で取り組んだ内容を報告する実績報告書および支出内容のわかる関係書類等を、定められた期日までに提出する必要があります。

補助事業関係書類の保存

補助事業関係書類は事業終了後5年間保存しなければなりません。

課税対象

補助金は経理上、支払額の確定を受けた事業年度における収益として計上するものであり、法人税・所得税の課税対象となります。

収益納付

補助事業の結果により収益(収入から経費を引いた額)が生じた場合には、補助金交付額を限度として、収益金の一部または全部に相当する額を国庫への返納が求められることがあります。